L’art de survivre financièrement dans l’univers impitoyable des paris sportifs

Il y a sept ans, j'étais assis dans ma cuisine avec 200 euros devant moi. Deux billets de cent tout neufs, retirés du distributeur une heure plus tôt. C'était tout ce que je m'autorisais pour redémarrer dans les paris sportifs après avoir cramé 3000 euros en six mois. Ma femme m'avait posé un ultimatum : soit j'arrêtais complètement, soit je prouvais que je pouvais gérer ça comme un adulte responsable.

Ces 200 euros, je les ai regardés longtemps. Je savais que c'était ma dernière chance. Si je les perdais, c'était fini. Plus de paris, plus d'adrénaline des matchs avec enjeu, plus de cette satisfaction de battre les bookmakers. Mais surtout, plus de confiance de ma femme.

Aujourd'hui, sept ans plus tard, ces 200 euros sont devenus une bankroll stable qui oscille entre 5000 et 8000 euros selon les périodes. Je n'ai jamais rajouté un centime de mon salaire. Chaque euro dans cette bankroll vient de paris gagnés, de bonus exploités, de patience récompensée. C'est cette transformation que je veux décortiquer avec vous.

La révélation qui a tout changé : comprendre la vraie nature de l'argent des paris

Le problème fondamental de la plupart des parieurs, c'est qu'ils mélangent l'argent des paris avec leur argent personnel. Quand vous gagnez 100 euros, vous vous dites « chouette, je peux m'offrir un resto ». Quand vous perdez 100 euros, vous vous dites « merde, c'est une journée de travail ».

Cette connexion émotionnelle avec l'argent vous détruit psychologiquement. Chaque perte devient personnelle. Chaque gain devient une validation. Vous ne pariez plus avec logique, vous pariez avec vos émotions.

Ma première décision avec mes 200 euros a été radicale : cet argent était mort. Dans ma tête, je l'avais déjà perdu. C'était de l'argent de Monopoly, des jetons de casino, des points dans un jeu vidéo. Cette dissociation mentale a été libératrice. Plus de stress sur les pertes, plus d'euphorie sur les gains. Juste des chiffres qui montent et qui descendent.

J'ai ouvert un compte Revolut dédié uniquement aux paris. L'argent entrait, sortait, mais ne se mélangeait jamais avec mes finances personnelles. Cette séparation physique renforçait la séparation mentale. Ma bankroll de paris vivait sa vie, indépendamment de mon compte courant.

Mon système des unités : la base de tout

Avec 200 euros, j'avais deux options. Soit je tentais de les multiplier rapidement avec des paris risqués, soit je construisais lentement mais sûrement. Le choix était évident : j'avais déjà essayé la première option, et j'avais tout perdu.

J'ai divisé mes 200 euros en 100 unités de 2 euros. Deux euros ! C'était ridicule, c'était moins qu'un café, mais c'était mon unité de base. Chaque pari se mesurait en unités, pas en euros. Cette abstraction changeait tout.

Un pari à 3 unités ne représentait plus 6 euros perdus ou gagnés, mais 3% de ma bankroll. Cette vision en pourcentage plutôt qu'en valeur absolue permettait une gestion émotionnellement neutre. Perdre 3% fait moins mal que perdre le prix d'un menu McDo.

Au début, c'était frustrant. Gagner un pari à cote 2.00 avec une mise de 2 euros rapportait... 2 euros. De quoi s'acheter un Twix. Mes potes se moquaient. « Tu joues avec l'argent de poche d'un gamin de huit ans. » Mais je tenais bon. La discipline avant tout.

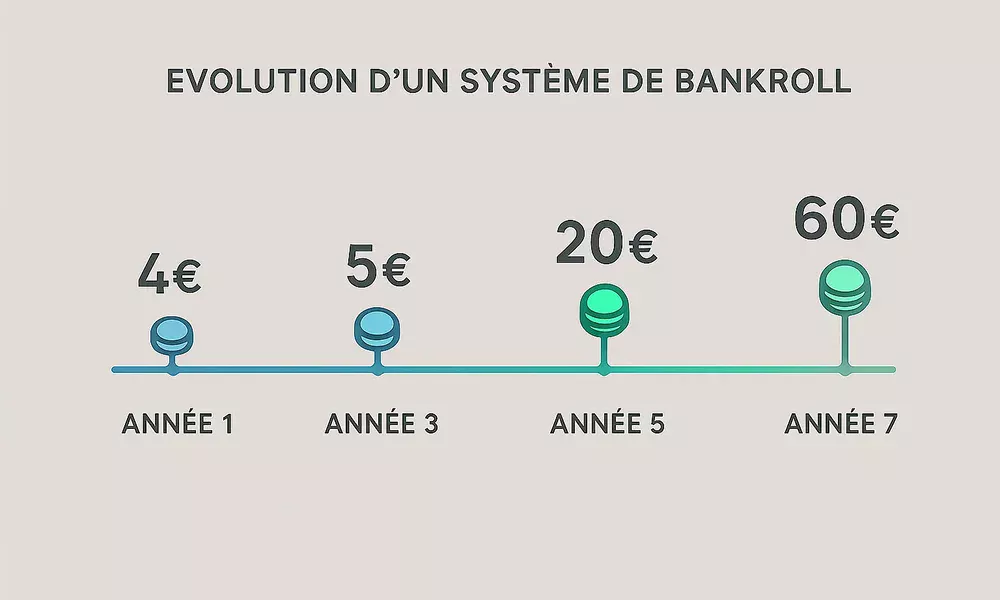

Ma progression des unités sur sept ans :

- Mois 1-6 : 100 unités de 2 euros (bankroll 200€)

- Mois 7-12 : 100 unités de 3 euros (bankroll 300€)

- Année 2 : 100 unités de 5 euros (bankroll 500€)

- Année 3 : 100 unités de 10 euros (bankroll 1000€)

- Année 4 : 100 unités de 20 euros (bankroll 2000€)

- Année 5 : 100 unités de 40 euros (bankroll 4000€)

- Aujourd'hui : 100 unités de 60 euros (bankroll 6000€)

La règle était simple : je n'augmentais la valeur de mes unités que quand j'avais doublé ma bankroll ET maintenu ce niveau pendant trois mois. Pas de précipitation, pas d'avidité.

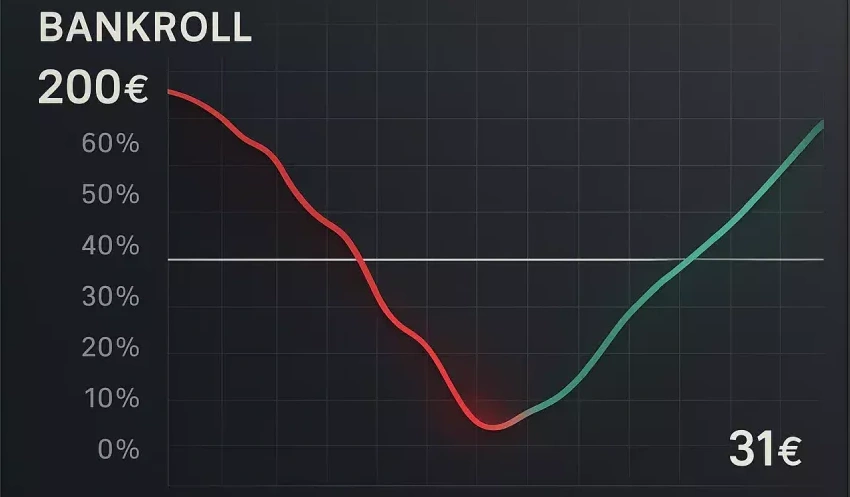

Les mois de galère : quand 200 euros sont devenus 31 euros

Je ne vais pas vous mentir en prétendant que tout a été linéaire. Trois mois après avoir commencé avec mes 200 euros, j'étais descendu à 31 euros. Quinze unités et demie. J'étais à deux doigts d'abandonner.

C'était une série noire comme on en vit tous. Quinze paris perdus sur dix-huit. Des matchs nuls à la 94ème minute, des penalties ratés, des cartons rouges stupides. L'univers semblait s'acharner contre moi. Ma femme me regardait avec ce mélange de pitié et de « je te l'avais dit » qui me rendait fou.

Mais j'ai tenu. Avec mes 31 euros, j'ai recalculé : 31 unités de 1 euro. C'était humiliant, mais c'était nécessaire. L'ego n'a pas sa place dans la gestion de bankroll. J'ai continué à parier, 1 euro par pari, comme un débutant.

Le tournant est venu sur un match de Ligue 2, Sochaux contre Auxerre. J'avais analysé ce match pendant deux heures. Tout pointait vers un match nul : historique des confrontations, forme des équipes, enjeu limité. La cote du nul était à 3.40. J'ai misé 2 unités, 2 euros. Match nul 1-1. 6,80 euros de gain.

Ce gain ridicule a relancé la machine. Non pas financièrement, mais mentalement. J'avais prouvé que même avec 31 euros, on pouvait continuer. En deux mois, j'étais remonté à 150 euros. La discipline avait payé.

Le carnet de suivi : mon obsession quotidienne

Si vous ne suivez pas vos paris, vous naviguez à l'aveugle. C'est aussi simple que ça. Mon carnet de suivi est devenu ma bible, mon confesseur, mon miroir impitoyable.

Au début, c'était un simple cahier Clairefontaine acheté au Carrefour du coin. Aujourd'hui, c'est un fichier Excel de 15 mégaoctets avec 7 ans d'historique, 3847 paris enregistrés, des graphiques, des statistiques, des analyses.

Chaque pari est documenté : date, heure, match, championnat, type de pari, cote, mise en unités, mise en euros, résultat, profit/perte, bankroll après pari, notes personnelles. C'est fastidieux, mais c'est indispensable.

Ce suivi m'a révélé des vérités dérangeantes. Par exemple, mon taux de réussite sur les matchs de Ligue 1 est de 43%, mais mon ROI est négatif de -3%. Pourquoi ? Parce que je parie trop souvent sur des petites cotes sans value. À l'inverse, mon taux de réussite sur la Serie B italienne est de seulement 38%, mais mon ROI est de +14%. Les cotes plus élevées compensent le taux de réussite plus faible.

Sans ce suivi, j'aurais continué à parier sur la Ligue 1 en pensant bien faire. Avec ce suivi, j'ai adapté ma stratégie. Maintenant, je ne parie sur la Ligue 1 que quand je trouve une cote supérieure à 2.50 avec de la value.

La règle des 3% : ma protection contre moi-même

La règle la plus importante de ma gestion : jamais plus de 3% de la bankroll sur un seul pari. Jamais. Même si Dieu lui-même descendait me dire le résultat du match.

Cette règle m'a frustré des centaines de fois. Combien de fois j'ai voulu mettre 10%, 20%, « juste cette fois » sur un pari qui semblait impossible à perdre ? Mais j'ai résisté. Et heureusement.

Le 12 mars 2020, j'étais certain que le Bayern Munich allait battre Chelsea en huitième de finale retour de la Ligue des Champions. Ils avaient gagné 3-0 à l'aller, ils jouaient à domicile, Chelsea était décimé. J'avais envie de mettre 30% de ma bankroll. Ma règle disait 3%. J'ai mis 3%. Le Bayern a gagné 4-1, mais Chelsea s'est qualifié aux buts à l'extérieur. Si j'avais parié sur la qualification...

Cette règle des 3% garantit mathématiquement que je peux survivre à 33 paris perdus consécutifs avant d'être ruiné. La probabilité que ça arrive ? Astronomiquement faible. Mais c'est cette marge de sécurité qui permet de dormir tranquille.

Mon allocation actuelle par type de pari :

- 1% pour les fun bets (paris plaisir sans grande analyse)

- 2% pour les paris standards avec petite value

- 3% pour les grosses opportunités (maximum 2 par semaine)

- 0,5% pour les combinés (je m'autorise un peu de folie)

- 2% pour les paris long terme (immobilisation acceptable)

Les retraits stratégiques : le secret de la durabilité

La plus grosse erreur des parieurs gagnants, c'est de ne jamais retirer. Ils accumulent, 1000, 2000, 5000, 10000 euros... puis un jour, une mauvaise série, et tout disparaît. J'ai vu des mecs passer de 15000 à 0 en trois mois.

Ma règle : tous les trois mois, si je suis en profit sur la période, je retire 40% des gains. Pas de la bankroll totale, juste des gains du trimestre. Ces retraits sont sacrés. L'argent sort du compte Revolut et va directement sur un livret A.

Premier retrait : 47 euros après six mois. J'étais passé de 200 à 320 euros. 40% de 120 euros de gains = 48 euros. C'était ridicule, mais c'était réel. J'ai emmené ma femme au resto avec. Elle a commencé à comprendre que peut-être, cette fois, c'était différent.

Aujourd'hui, je retire en moyenne 400-500 euros par trimestre. Ce n'est pas la fortune, mais c'est 1600-2000 euros par an qui financent nos vacances. Ma femme ne râle plus sur mes paris. Au contraire, elle me demande où on partira avec les gains de l'année.

Ces retraits ont un effet psychologique puissant. Ils matérialisent les gains. Ce ne sont plus des chiffres sur un écran, c'est un weekend à Barcelone, un nouveau vélo pour mon fils, un cadeau d'anniversaire surprise. Les paris financent du bonheur concret, pas juste l'espoir de gains futurs.

La gestion des périodes noires : ma stratégie de survie

Septembre 2022, j'ai vécu ma pire série depuis le début. Vingt-trois paris perdus sur trente. Ma bankroll est passée de 7200 à 3900 euros en trois semaines. J'ai perdu 46% de mon capital. C'était brutal.

Ma première réaction a été de vouloir augmenter mes mises pour me refaire plus vite. Réflexe classique et stupide. Heureusement, mes règles étaient là pour me protéger de moi-même.

J'ai appliqué mon protocole de crise. D'abord, pause complète de 72 heures. Pas de paris, pas de consultation de cotes, rien. Juste du recul. Ensuite, analyse approfondie de tous les paris perdus. Y avait-il un pattern ? Une erreur récurrente ?

J'ai découvert que j'avais dérivé de ma stratégie. Avec une grosse bankroll, j'étais devenu moins rigoureux. Je pariais sur des matchs mal analysés, je suivais parfois des tips sur Twitter, je pariais par ennui plutôt que par conviction.

La solution : revenir aux bases. Réduire mes unités temporairement (de 70 à 40 euros). Ne parier que sur mes marchés de prédilection. Maximum un pari par jour. En six semaines, j'étais remonté à 5500 euros. La discipline avait encore sauvé ma bankroll.

L'impact fiscal : la réalité que personne n'évoque

Parlons un peu de la partie chiante mais importante : les impôts. En France, on a de la chance, les gains aux paris sportifs ne sont pas imposables tant qu'ils restent occasionnels. Mais qu'est-ce qu'occasionnel exactement ?

J'ai posé la question à mon comptable. Sa réponse : « Tant que ce n'est pas votre activité principale et que les montants restent raisonnables, vous êtes tranquille. » Raisonnable, pour lui, c'était moins de 10000 euros de gains annuels.

Avec mes 2000 euros de retraits annuels, je suis large. Mais je garde tout de même tous mes relevés, tous mes justificatifs. On ne sait jamais. Si un jour le fisc me demande d'où viennent ces 2000 euros annuels sur mon livret A, je pourrai prouver que c'est du jeu occasionnel.

Un conseil : ne déclarez jamais vos gains spontanément. Vous n'y êtes pas obligé, et ça pourrait attirer l'attention inutilement. Mais gardez les preuves au cas où on vous les demande.

Les erreurs de gestion qui m'ont coûté cher

Mars 2019, j'ai fait l'erreur de ma vie. Ma bankroll était à 4000 euros, mon record. Un ami m'a parlé d'un « tuyau sûr » sur un match de basketball grec. Le genre d'info qui vient de l'intérieur, tu vois le genre. J'ai mis 1000 euros, 25% de ma bankroll. Le match a été annulé pour soupçon de trucage. Argent bloqué pendant trois mois puis finalement remboursé, mais la leçon était apprise.

Une autre erreur classique : la contamination entre bankrolls. J'avais gagné 800 euros au poker en ligne. Au lieu de garder ces bankrolls séparées, j'ai tout mélangé. Résultat : je pariais plus gros parce que j'avais « de la marge ». En deux semaines, j'avais perdu les 800 euros du poker plus 400 euros de ma bankroll paris.

La pire erreur reste celle de décembre 2020. Pour les fêtes, j'ai voulu me faire un « cadeau » en retirant 2000 euros de ma bankroll « juste temporairement ». Je me disais que je les remettrais en janvier avec ma prime. Janvier est arrivé, la prime a servi à autre chose, et je me suis retrouvé avec une bankroll amputée. Il m'a fallu huit mois pour revenir au niveau d'avant.

Mon approche du value betting adaptée à ma bankroll

Avec une petite bankroll, on ne peut pas se permettre de parier sur tout et n'importe quoi. Il faut être ultra-sélectif. Ma règle : je ne parie que si j'identifie au moins 10% de value.

Comment je calcule ça ? Prenons un exemple concret. Lille contre Rennes, je estime Lille à 40% de chances de gagner. La cote devrait donc être de 2.50 (100/40). Si je trouve une cote à 2.75 ou plus, j'ai ma value de 10%. En dessous, je passe mon chemin.

Cette sélectivité drastique me fait passer à côté de beaucoup de matchs, mais elle protège ma bankroll. Sur 100 matchs analysés, je n'en parie que 10-15. C'est frustrant, mais c'est rentable. Mon ROI sur les trois dernières années est de 7,3%. C'est mieux que le livret A.

Avec une petite bankroll, la tentation des combinés est forte. Transformer 10 euros en 200 avec un combiné à 5 matchs, c'est tentant. Mais statistiquement, c'est de la merde. Sur 500 combinés que j'ai suivis (sans forcément les jouer), seulement 3% sont passés intégralement. Les combinés, c'est l'impôt sur l'espoir.

La psychologie de la bankroll : gérer la pression

Quand votre bankroll grossit, la pression change de nature. À 200 euros, perdre 20 euros, c'est chiant mais pas dramatique. À 6000 euros, perdre 600 euros, même si c'est le même pourcentage, ça fait mal psychologiquement.

J'ai développé des techniques pour gérer cette pression. D'abord, je ne regarde ma bankroll totale qu'une fois par semaine, le dimanche soir. Le reste du temps, je ne pense qu'en unités. Ça évite l'angoisse de voir les chiffres fluctuer.

Ensuite, je me rappelle constamment que cette bankroll n'est pas mon argent vital. Si elle tombe à zéro demain, ma vie continue normalement. Mon loyer est payé, mon frigo est plein, mes enfants vont à l'école. Cette bankroll, c'est du bonus, du superflu. Cette perspective relativise les pertes.

Mes mantras de gestion mentale :

- « C'est de l'argent de Monopoly »

- « Je joue avec les gains, pas avec mon salaire »

- « Une perte aujourd'hui, une leçon pour demain »

- « La bankroll est un marathon, pas un sprint »

- « Protéger le capital prime sur le faire fructifier »

Les outils de gestion que j'utilise au quotidien

Mon fichier Excel est mon outil principal, mais j'ai développé d'autres supports au fil des années. J'ai créé un petit programme Python qui analyse mes paris et me sort des statistiques automatiquement. ROI par championnat, par type de pari, par tranche de cote, par jour de la semaine même.

J'utilise aussi une application de notes sur mon téléphone où je note rapidement chaque pari placé. Le soir, je reporte tout dans Excel. Cette double saisie peut paraître redondante, mais elle me force à revoir chaque pari, à réfléchir aux erreurs éventuelles.

J'ai mis en place des alertes automatiques. Si ma bankroll baisse de plus de 20% sur une semaine, je reçois un mail d'alerte. Si je dépasse 3% de mise sur un pari, mon fichier Excel devient rouge et affiche un warning. Ces garde-fous technologiques compensent mes faiblesses humaines.

L'évolution future : mes projets pour ma bankroll

Mon objectif n'est pas de devenir millionaire avec les paris. C'est irréaliste et malsain. Mon objectif, c'est d'atteindre une bankroll stable de 10000 euros d'ici deux ans, puis de maintenir ce niveau en retirant tous les profits.

Avec 10000 euros et mon système de mise, je pourrais générer environ 700-1000 euros de profit par trimestre, soit 3000-4000 euros par an. C'est un treizième mois. C'est des vacances de rêve. C'est la tranquillité de savoir que je peux me faire plaisir sans toucher à mes économies.

Je travaille aussi sur la transmission. Mon fils aîné a 16 ans, il commence à s'intéresser aux paris. Je lui apprends la gestion avant tout. Pas les pronostics, pas les stratégies, mais la gestion de bankroll. S'il doit parier un jour, autant qu'il le fasse correctement dès le début.

Obtenez en ligne les secrets des bookmakers.

Le bilan après sept ans : ce que ces 200 euros m'ont appris

Ces 200 euros de départ m'ont appris plus que leur valeur financière. Ils m'ont appris la patience, la discipline, l'humilité face au hasard. Ils m'ont appris que petit plus petit peut faire grand, que la constance bat le talent, que la méthode bat la chance.

Financièrement, le bilan est positif. 200 euros sont devenus 6000 en bankroll plus environ 8000 euros retirés au fil des années. 14000 euros au total en partant de 200. Ça fait un rendement annuel d'environ 70%. Aucun placement légal ne peut rivaliser.

Mais le vrai gain, c'est la maîtrise. Je ne suis plus l'esclave de mes paris, j'en suis le maître. Ma bankroll ne contrôle plus mes émotions, c'est moi qui la contrôle. Cette transformation mentale vaut plus que tous les gains financiers.

Si vous débutez avec 100, 200 ou 500 euros, sachez que c'est suffisant. Pas pour devenir riche, mais pour apprendre, progresser, et peut-être, avec beaucoup de discipline et un peu de chance, transformer cette petite somme en capital respectable.

La clé, c'est de voir cette bankroll initiale comme un investissement dans votre éducation de parieur, pas comme un ticket de loterie. Chaque euro perdu vous apprend quelque chose. Chaque euro gagné valide votre méthode. Avec le temps et la discipline, même 200 euros peuvent devenir significatifs.

Gardez vos règles, respectez vos limites, et surtout, n'oubliez jamais que l'argent des paris doit rester de l'argent de jeu. Le jour où il devient vital, où il sert à payer le loyer ou les courses, vous avez perdu, peu importe le montant sur votre compte.

Ma bankroll continue sa vie, entre hauts et bas, mais toujours sous contrôle. Ces 200 euros de départ sont devenus bien plus qu'une somme d'argent. Ils sont devenus la preuve qu'avec de la méthode et de la patience, on peut transformer peu en beaucoup, et surtout, on peut le faire durablement.

Battez souvent les cotes sur parisportifaide.